La facture électronique

Pour apprendre et comprendre la facture électronique.

De quoi s’agit-il ?

Contexte

Depuis une dizaine d’années, les Etats européens et la commission européenne poursuivent un objectif de déploiement de la dématérialisation des factures pour faciliter les relations interentreprises.

La facture électronique (ou e-facture) est une facture sans papier. Les étapes de création, d’envoi, de réception et d’intégration de la facture sont toutes dématérialisées et l’intégration de la facture dans votre système comptable s’en trouve facilité. Le gouvernement a adopté une loi en 2022 qui oblige toutes les entreprises assujetties à la TVA et exerçant une activité en France à utiliser la facture électronique.

- La facture électronique (ou e-facture) est une facture sans papier. Les étapes de création, d'envoi, de réception et d'intégration de la facture sont toutes dématérialisées et l’intégration de la facture dans votre système comptable s’en trouve facilité. Le gouvernement a adopté une loi en 2022 qui oblige toutes les entreprises assujetties à la TVA et exerçant une activité en France à utiliser la facture électronique.

Les objectifs de la réforme

Renforcer la compétitivité des entreprises

Faciliter les déclarations de TVA

Permettre la connaissance au fil de l’eau de l’activité des entreprises

Lutter contre la fraude fiscale

Renforcer la compétitivité des entreprises

grâce à la diminution de la charge administrative et les coûts de création, d’envoi et de traitement des factures au format papier ainsi qu’à la sécurisation des relations commerciales

Faciliter les déclarations de TVA

par le pré-remplissage

Lutter contre la fraude fiscale

et diminuer l’écart de TVA au moyen de recoupements automatisés

Permettre la connaissance au fil de l’eau de l’activité des entreprises

afin de favoriser un pilotage fin des actions du Gouvernement en matière de politique économique

La nouveauté

La nouveauté réside dans le fait que les factures émises entre professionnels en France devront être électroniques. Cela signifie que la facture devra :

être transmise par l’intermédiaire d’une plateforme dédiée.

comporter des mentions obligatoires dont certaines sous un format donné

respecter une forme électronique normée

(norme EN 16931 aux formats : UBL, CII et Factur-X)

- Pour rappel, la facturation électronique est obligatoire pour toutes les entreprises assujetties à la TVA dans leurs échanges avec l’Etat et les Collectivités depuis le 1er janvier 2020 via le portail Chorus Pro.

Ainsi, la « facturation électronique », comme on peut l’entendre aujourd’hui, sous la forme de factures papier scannées, de simple PDF, de documents générés par le logiciel comptable puis envoyé par mail, etc. ne sera plus conforme à la réglementation.

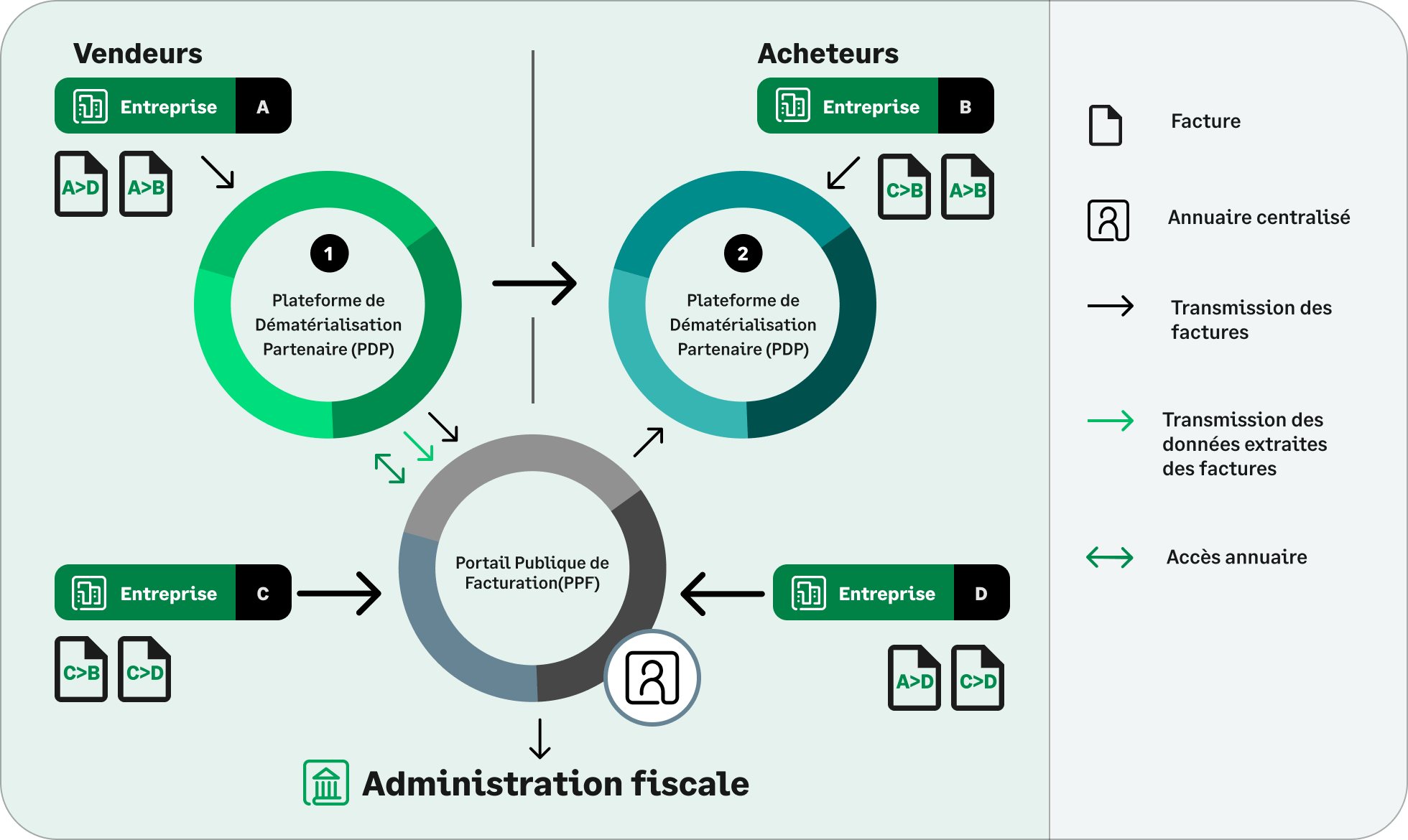

Les factures ne seront plus envoyées directement du fournisseur au client, mais seront transmises par l’intermédiaire de plateformes. Chaque entreprise choisira la plateforme de son choix :

- soit le Portail Public de facturation Chorus Pro (servant actuellement pour les opérations avec l’Etat ou les collectivités locales amené à évoluer),

- soit une plateforme de dématérialisation privée partenaire immatriculée par l’administration fiscale (La liste des plateformes partenaires sera disponible et mise à jour sur le site impots.gouv.fr).

Les avantages

La facture électronique est un atout pour la collectivité autant que pour les entreprises. Globalement, elle s’inscrit dans la marche vers la simplification et la réduction des coûts administratifs.

Les avantages

pour la collectivité

Pour l’État, la modernisation de la facturation inter-entreprises se traduit par une visibilité beaucoup plus précise et rapide sur la réalité des transactions financières.

- Disposer au fil de l’eau des indicateurs de dynamique économique

- Renforcer la prévention et la lutte contre la fraude à la TVA

Les avantages

pour les entreprises

L’adoption de la facture électronique se traduira surtout par une diminution des coûts :

- Amélioration de la trésorerie avec le raccourcissement des délais de paiement

- Diminution du coût de la déclaration de TVA, avec la possibilité du pré-remplissage

- Diminution des coûts induits par l’administration des factures, à la réception comme à l’émission

Un gain

de productivité

La simplification des relances, la raréfaction des litiges, le rapprochement automatisé des factures, la traçabilité de leur traitement et à un accès instantané aux documents archivés permettent de diminuer le coût et le temps de traitement des factures dématérialisées. Le Forum National de la Facture Électronique estime que le gain de productivité profite pour 1/3 au fournisseur et pour 2/3 au client.

Les nouvelles obligations ( e - invoicing et e - reporting )

le point au 18/10 – le nouveau calendrier de déploiement est

La DGGFIP annonce

- Début de la généralisation de la facture électronique :

septembre 2026 - Retour des immatriculations des plateformes de dématérialisation partenaires ( PDP ) est attendu en 2024 et les tests pilote se feront courant 2025.

Dès le 1er septembre 2026, il faudra pouvoir recevoir une facture électronique. Mais saviez-vous que de nouvelles obligations s’ajouteront progressivement, jusqu’en 2027 ? Découvrez ce qu’il faut anticiper en termes d’obligations de facturation électronique.

Accepter la réception des factures électroniques de leurs fournisseurs

Être en mesure de les intégrer dans leur système de comptabilité ou de gestion commerciale.

disposer de la capacité d’émettre des factures électroniques dans les formats conformes

Pouvoir les transmettre automatiquement à leurs clients à travers à une plateforme qu’elles auront librement choisie.

Assurez-vous d’être en conformité. Quatre modalités de facturation électronique seront acceptées :

- L’échange des factures aux formats structurés, répondant à la norme européenne EN16931 (formats UBL 2.A et CII) avec obligation pour les plateformes (publique ou privées) de produire un lisible.

- L’échange des factures en format mixte, répondant à la norme européenne EN16931, associant des données structurées et un PDF lisible à l’écran ; le standard franco-allemand Factur-X est le plus connu de ces formats mixtes. Il représente la facture originale et embarque un fichier de données structurées (XML)

- Des formats optionnels (format EDIFACT, par exemple), sous réserve de l’acceptation par les deux parties (vendeur/acheteur) et de l’extraction des données obligatoires par une Plateforme de Dématérialisation Partenaire (PDP)

- Des flux dématérialisés (via EDI, API…) ou une saisie en ligne sur la plateforme publique

Il sera obligatoire de conserver les factures électroniques dans leur format informatique original. L’archivage consiste en un dépôt scellé et horodaté dans un coffre-fort numérique.

L’instauration d’un réseau de facturation où tous les acteurs BtoB sont interconnectés s’accompagne d’une transparence totale sur l’avancement du traitement de chaque facture, statut par statut :

Quatre statuts, obligatoires, seront communiqués par toutes les plateformes :

- Déposée

- Rejetée

- Refusée

- Encaissée

D’autres statuts (mise à disposition ; prise en charge ; approuvée ; approuvée partiellement ; paiement transmis), recommandés mais facultatifs, et d’autres encore, dits libres, seront inclus ou non dans les offres de services des plateformes. Ces statuts vont pouvoir être traités comme des informations de gestion et non comme des informations de facture. En clair, la gestion du crédit clients, la gestion de la trésorerie et la business intelligence s’en trouvent profondément optimisées.

- en cas de transaction B2B internationale pour les factures envoyées ou reçues (hors importation de biens)

- en cas de transaction B2C (factures, Z caisse, transaction hors factures)

- pour l’encaissement (lorsqu’il est relatif aux factures de prestation de service dont la TVA est collectée à l’encaissement)

Comment ça marche ?

La fréquence des flux e-reporting est définie en fonction du régime de TVA de l’entreprise. La plateforme d’émission choisie par l’entreprise (PPF ou PDP) concentre et transmet ces flux à destination de l’administration fiscale.

Le périmètre de la réforme

E-invoicing

Il s’agit du terme désigné pour la facturation électronique.

Ce terme désigne l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre entreprises (B2B) établies en France et assujetties à la TVA dès lors qu’il s’agit d’opérations dites domestiques, c’est-à-dire qu’elles concernent le territoire national, ainsi que la transmission des données de facture à l’administration (B2G).

B2G

B2B

e-invoicing

e-invoicing

B2B

e-invoicing

B2G

e-invoicing

E-reporting

Le e-reporting désigne la transmission à l’administration de certaines informations (par exemple, le montant de l’opération, le montant de la TVA facturée …) relatives à des opérations commerciales qui ne sont pas concernées par la facturation électronique.

Il s’agit des opérations de vente et de prestation de services avec des particuliers (ou transactions «business to consumer», B2C, comme le commerce de détail) ou des transactions avec des opérateurs établis à l’étranger, B2B international (exportations, livraisons intracommunautaires …).

L’e-reporting englobe aussi la notion de transmission des données de paiement relatives aux opérations relevant de la catégorie des prestations de services.

B2G

B2B

B2C

e-invoicing

e-reporting / encaissement

e-invoicing

e-reporting / encaissement

e-reporting

e-reporting

e-reporting

B2G

e-invoicing

e-reporting / encaissement

B2B

e-invoicing

e-reporting / encaissement

e-reporting

B2C

e-reporting

e-reporting

Les dates clés

Qui est concerné

par la facture électronique?

La réforme comporte donc deux nouvelles obligations, la facturation électronique en émission et en réception (e-invoicing) et la transmission de données relatives à certaines opérations et certains paiement à l’administration fiscale. (e-reporting).

Cette réforme concerne toutes les entreprises/organisation assujetties à la TVA, et établie en France, quelque soit leur taille. morales en franchise en base de TVA) et ce afin, notamment, de contrôler les dépassements de seuils.

Sont également concernés par cette obligation, les assujettis non redevables de la TVA (micro-entrepreneurs et personnes morales en franchise en base de TVA) et ce afin, notamment, de contrôler les dépassements de seuils.

Bon savoir: L’obligation de réception des factures sous format électronique sera obligatoire quant à elle au Septembre 2026* pour toutes les entreprises, quelle que soit leur taille, dès lors que leur fournisseur a l’obligation d’émettre selon un format électronique.

Le calendrier

Le calendrier de mise en place de la réforme permet aux entreprises et à leurs partenaires de s’organiser rapidement (éditeurs de logiciels de facturation, plateformes de flux…).

LOI no 2022-1157 du 16 août 2022 de finances rectificative pour 2022

- 18/10 : La DGFIP annonce le nouveau calendrier du déploiement de la facture électronique en France.

Romain Jacquier

Senior Director of Product Management at Sage

🚨🧾📢 Alerte Facture Électronique : le point au 18/10

!!! Le calendrier de déploiement est connu !!!

En bref

2 annonces importantes aujourd’hui de notre législateur, la #DGFIP, autour de la #FactureElectronique.

1️⃣ Début de la généralisation de la facture électronique : septembre 2026

2️⃣ Retour des immatriculations des plateformes de dématérialisation partenaires (PDP) est attendu en 2024 et les tests pilote se feront courant 2025.

En détails

👉 Le nouveau calendrier du déploiement #e-invoicing et #e-reporting en France est désormais inscrit dans le nouveau Projet de Loi de Finance 2024, actuellement en 1ère lecture, et réduit à 2 vagues comme pressenti :

– 1er septembre 2026 : obligation de réception pour tous et d’émission pour les Grandes Entreprises et ETI

– 1er septembre 2027 : généralisation de l’émission pour tous, y compris les PME et Micro-entreprises

👉 En parallèle avait lieu ce jour la réunion des participants à la #PhasePilote organisée par la DGFIP, dont Sage fait partie en tant que chef d’équipe, et qui collabore étroitement avec l’administration et son entité informatique l’#AIFE afin de tester les échanges avec le futur PPF (Portail Public de Facturation).

Les points clés à retenir :

– La phase pilote initiale prévue à compter de janvier 2024 est reportée à 2025 du fait de la disponibilité ajournée du PPF

– Les 116 candidatures reçues ont été appréciées par la DGFIP en termes de couverture des cas d’utilisation à tester (secteurs, typologies d’entreprises, circuits, etc) et de recevabilité (86% des dossiers complets)

– Les candidatures actuelles – dont celle de Sage – sont prioritaires malgré le nouveau calendrier,

– La phase pilote se poursuit donc avec 3 chantiers étalés sur 2024/2025 : 1) Co-création de dispositif d’accompagnement PPF ; 2) Ateliers de travail sur les parcours utilisateurs 3) Test du portail et du raccordement PPF

👉 Face à ces nouvelles échéances, Sage est prêt et confirme sa position de partenaire majeur pour accompagner toutes les entreprises vers la digitalisation pour une mise en œuvre de la facture électronique la plus fluide possible pour nos clients.

✅ Notre future PDP est en marche et en attente d’être prochainement certifiée.

✅ Notre groupe de test pilote est également prêt : les tests pourront se faire dès janvier 2025 avec des clients autour des solutions Sage X3, Sage 100 et Sage Génération Experts ainsi que de notre PDP pour valider l’ensemble du processus de la Facture Electronique et des flux jusqu’au PPF de l’Administration.

✅ Ces ajustements de dates sont une opportunité pour les entreprises d’anticiper et de se préparer encore mieux à ce changement majeur. Sage reste plus que jamais engagé pour accompagner dès aujourd’hui ses clients et partenaires en tant que pilote, OD et candidat PDP à travers une proposition de valeur unique et disruptive : le #SageNetwork !

- *28/07/2023 - Généralisation de la facturation électronique : Report de l’entrée en vigueur prévue en 2024 (DGFIP)

Toutes les entreprises devront être en mesure de recevoir les factures électroniques.

Les ETI et grandes entreprises auront l’obligation d’émettre les factures électroniques.

Septembre 2027

Les PME et TPE auront l’obligation d’émettre les factures électroniques.

Les acteurs de la chaine de facturation

Entreprises

Fournisseurs et acheteurs équipés ou non d’une solution de dématérialisation en interne (potentiellement une PDP) ou en externe

Opérateur de Dématérialisation :

OD

Prestataires de services agissant en accompagnement des entreprises en amont PDP / PPF émettrices et en aval des PDP / PPF Destinataires

Portail Public

de Facturation :

PPF

Opérateur public offrant des services d’échange de factures gratuits et concentrant les données de facturation et de e-reporting pour l’administration

Plateforme de Dématérialisation Partenaire :

PDP

Plateforme de services en charge des contrôles, de l’extraction des données requises et leur transmission au PPF, et de la transmission des factures entre elles ou avec le PPF, ainsi que des retours de statuts et du e-reporting

Les opérateurs de dématérialisation

- Ce sont des prestataires offrants des services de dématérialisation des factures (en EDI ou via API) : les OD

- Ce sont des intermédiaires entre les entreprises et les plateformes

- Ils ne remplacent pas les PDP

- Ils transportent et/ou dématérialisent les factures à destination ou en provenance des Plateformes privées ou du Portail Public de Facturation

La plateforme publique

- La plateforme de tests du Portail Public de Facturation ouvrira en janvier 2024

- La plateforme publique (ex Chorus-Pro) s’appelle désormais Portail Public de Facturation (PPF). Elle pourra être la plateforme d’échange (gratuite) choisie par les entreprises,

- Elle concentrera les flux à destination de l’administration fiscale. Le portail public de facturation proposera un annuaire centralisé contenant les informations nécessaires au routage des factures à destination des entreprises.

- Le portail public de facturation saura convertir les formats du socle minimal (UBL / Factur-X, Un/Cefact CII)

- Le PPF proposera la conservation des factures pendant 10 ans

- Le dépôt manuel des factures au format PDF simple sera possible pendant une phase transitoire (=>31/12/27)

Les plateformes privées

- Attention les PDP ne seront pas connues avant septembre 2023.

- Les plateformes privées s’appellent Plateformes de dématérialisation partenaire (PDP)

- Elles assurent TOUTES les fonctionnalités prévues par la réforme

- émission et transmission des factures électroniques à destination du client, transmission des données de factures, de transactions et de paiement à l’administration, gestion d’un format non structuré pendant une période transitoire (PDF simple 12/27), mise à jour de l’annuaire central du PPF, conservation des factures émises pendant 10 ans

- Elles seront immatriculées pour 3 ans et auditées régulièrement (ouverture du service d’immatriculation printemps 2023)

- Elles doivent garantir l’interopérabilité avec le PPF et au moins 1 autre PDP (soit via un protocole d’échange en reseau, soit point à point).

- Elles doivent respecter les standards de sécurité : ISO 27001, SECNUMCLOUD, RGPD…

- Elles pourront gérer d’autres formats que les formats du socle, selon les besoins de leurs clients (Edifact…)

A ce jour, il n’y a AUCUNE PDP immatriculée,

mais uniquement des candidats PDP … et des offreurs de solutions diverses, éditeurs de solutions de gestion, d’ERP, de gestion de documents électroniques, d’archivage électronique, de P2P (achat) ou O2C (vente), de logistique, d’optimisation de la supply chain (EDI), de paiement, de recouvrement, d’affacturage, de solutions de commerce électronique, de gestion de la conformité fiscale, d’expertise comptable, …

Entreprises

Fournisseurs et acheteurs équipés ou non d’une solution de dématérialisation en interne (potentiellement une PDP) ou en externe

Opérateur de Dématérialisation :

OD

Prestataires de services agissant en accompagnement des entreprises en amont PDP / PPF émettrices et en aval des PDP / PPF Destinataires

Les opérateurs de dématérialisation

- Ce sont des prestataires offrants des services de dématérialisation des factures (en EDI ou via API) : les OD

- Ce sont des intermédiaires entre les entreprises et les plateformes

- Ils ne remplacent pas les PDP

- Ils transportent et/ou dématérialisent les factures à destination ou en provenance des Plateformes privées ou du Portail Public de Facturation

Portail Public

de Facturation :

PPF

Opérateur public offrant des services d’échange de factures gratuits et concentrant les données de facturation et de e-reporting pour l’administration

La plateforme publique

- La plateforme de tests du Portail Public de Facturation ouvrira en janvier 2024

- La plateforme publique (ex Chorus-Pro) s’appelle désormais Portail Public de Facturation (PPF). Elle pourra être la plateforme d’échange (gratuite) choisie par les entreprises,

- Elle concentrera les flux à destination de l’administration fiscale. Le portail public de facturation proposera un annuaire centralisé contenant les informations nécessaires au routage des factures à destination des entreprises.

- Le portail public de facturation saura convertir les formats du socle minimal (UBL / Factur-X, Un/Cefact CII)

- Le PPF proposera la conservation des factures pendant 10 ans

- Le dépôt manuel des factures au format PDF simple sera possible pendant une phase transitoire (=>31/12/27)

Plateforme de Dématérialisation Partenaire :

PDP

Plateforme de services en charge des contrôles, de l’extraction des données requises et leur transmission au PPF, et de la transmission des factures entre elles ou avec le PPF, ainsi que des retours de statuts et du e-reporting

Les plateformes privées

- Attention les PDP ne seront pas connues avant septembre 2023.

- Les plateformes privées s’appellent Plateformes de dématérialisation partenaire (PDP)

- Elles assurent TOUTES les fonctionnalités prévues par la réforme

- émission et transmission des factures électroniques à destination du client, transmission des données de factures, de transactions et de paiement à l’administration, gestion d’un format non structuré pendant une période transitoire (PDF simple 12/27), mise à jour de l’annuaire central du PPF, conservation des factures émises pendant 10 ans

- Elles seront immatriculées pour 3 ans et auditées régulièrement (ouverture du service d’immatriculation printemps 2023)

- Elles doivent garantir l’interopérabilité avec le PPF et au moins 1 autre PDP (soit via un protocole d’échange en reseau, soit point à point).

- Elles doivent respecter les standards de sécurité : ISO 27001, SECNUMCLOUD, RGPD…

- Elles pourront gérer d’autres formats que les formats du socle, selon les besoins de leurs clients (Edifact…)

A ce jour, il n’y a AUCUNE PDP immatriculée,

mais uniquement des candidats PDP … et des offreurs de solutions diverses, éditeurs de solutions de gestion, d’ERP, de gestion de documents électroniques, d’archivage électronique, de P2P (achat) ou O2C (vente), de logistique, d’optimisation de la supply chain (EDI), de paiement, de recouvrement, d’affacturage, de solutions de commerce électronique, de gestion de la conformité fiscale, d’expertise comptable, …

{kind=link}

3 critères essentiels pour les choisir

La fiabilité

L’expertise en dématérialisation de l’entité qui porte la plateforme, ainsi que la fiabilité technique et la sécurité des données

Le service

La rapidité d’intégration des factures, l’ergonomie de l’interface, et l’archivage représentent par exemple des éléments de différenciation.

Le prix

Le Portail Public de Facturation est gratuit, alors que les PDP pourront fixer leurs propres tarifs en fonction des services qu’elles fournissent.

Enjeux client

Pour bénéficier des avantages associés à cette « révolution », les entreprises devront :

Adopter de nouvelles pratiques et intégrer une nouvelle chaine de valeur.

Elles doivent se lancer le plus tôt possible dans 4 actions clés:

1 – Cartographier le circuit de facturation

L’automatisation de l’intégration des factures et les obligations nouvelles de conformité imposent de repenser les procédures associées à la facturation.

2 – Nettoyer les bases de données

L’automatisation de la circulation de la facture entre l’entreprise émettrice et l’entreprise réceptrice s’effectue via des plateformes de dématérialisation. Ces plateformes identifieront les entreprises concernées par chaque opération par leur numéro de SIRET. En 2023, les entreprises doivent actualiser chaque compte client et chaque compte fournisseur, pour s’assurer qu’elles disposent du bon SIRET.

3 – Mettre les factures en conformité

Le passage à la facture électronique s’accompagne d’un enrichissement de la liste des mentions obligatoires à y faire figurer. Si les factures ne sont pas conformes, elles seront bloquées.

4 – Choisir sa plateforme de dématérialisation

Publique et privées, les plateformes de dématérialisation vont devenir les interfaces indispensables à la transmission des factures vers les clients et à la réception des factures adressées par les fournisseurs

L’essentiel

En pratique

Une réforme fiscale pour renforcer la prévention contre la lutte et la fraude à la TVA.

Un calendrier d’application en plusieurs étapes selon les types d’entreprises.

De nouveaux formats de factures obligatoires et un format PDF temporairement toléré sur le portail public.

De nouveaux circuits obligatoires de circulation des factures avec de nouveaux acteurs : des plateformes privées, des opérateurs de dématérialisation et une plateforme publique.

Le e-invoicing permet le dépôt, la transmission et le suivi des factures B2B et B2G.

Le e-reporting concerne les transactions « B2B », « B2B internationale » et encaissement de prestations de services » (données nécessaires au pré-remplissage de la déclaration de la TVA)

La facture électronique en 10 points

Une facture est considérée comme électronique par l’administration fiscale si et seulement si le processus de facturation est dématérialisé de bout en bout.

En pratique, une facture électronique est émise, transmise et reçue dans un format électronique structuré qui permet son traitement automatique.

Cliquez sur le player pour lancer la vidéo

Glossaire

Plateformes de Dématérialisation Partenaire privées certifiées par l’état. Habilitées à convertir, émettre, contrôler, recevoir des factures électroniques.

(elles assurent toutes les fonctionnalités de la réforme)

Opérateur de dématérialisation capable de transformer une facture non électronique en facture électronique, pour la transmettre au PPF

(intermédiaires entre les entreprises et les plateformes)

Obligation de transmission des données à l’administration fiscale. Obligatoire pour les transactions B2B internationales et B2C

Factur-X

Norme de facture électronique alliant le format lisible PDF et incluant aussi les données d’automatisation à l’intérieur